Ойрын өдрүүдэд нутгийн зүүн хагаст жавартай, хүйтэн салхитай байна

У.Хүрэлсүх: Байгалиа хайрлан хамгаалах хандлага, сэтгэлгээг хойч үедээ өвлүүлэх нь бидний эрхэм үүрэг

Парламентын судалгаа, хөгжлийн хүрээлэн, Монголын Хуульчдын холбоо хамтран ажиллах санамж бичиг байгууллаа

Мастеруудын дэлхийн аварга шалгаруулах тэмцээнээс 3 алт, 2 мөнгө, 3 хүрэл медаль хүртжээ

"Элсэлтийн шалгалт"-ын суудлын хуваарь гарлаа

Улс тунхагласны ойн бөхийн барилдааны цахим бүртгэл эхэллээ

“Болор цом-42” наадамд оролцох найрагчдын нэрс тодорлоо

Циркийн уран нугараач Э.Лхагва-Очир Алтан цомын эзэн боллоо

ГССҮТ болон салбар эмнэлэгт нийт 429 хүн яаралтай тусламж авчээ

Хиймэл оюунд суурилсан кибер халдлагын хохирол 64.4 тэрбум ам.долларт хүрнэ

Ипотек өөрөө өөрийгөө санхүүжүүлэхээс өөр гарц бий юу

Б.ШИРНЭН

Төв банкны мэдээлж буйгаар ипотекийн зээлийн эргэн төлөлтийг арилжааны банкуудад хуваарилан өгөх замаар өнгөрсөн долоо хоногт 35.8 тэрбум төгрөгийн санхүүжилт хийж. Харин өчигдрийн байдлаар,

Төрийн банк: “Зээлийн асуудал тодорхойгүй байгаа”

Төрийн банк: “Зээлийн асуудал тодорхойгүй байгаа”

Худалдаа хөгжлийн банк: “Ипотекийн зээлийн хүсэлт хүлээж авахгүй байгаа”

Хасбанк: “Ипотекийн зээлийн хүсэлтийн материал авч байгаа ч санхүүжилт удаж байна”

Голомт банк: “Банкинд бага хэмжээний санхүүжилт орж ирсэн. Зээлийн хүсэлтийн дарааллаар зээл олгоно”

Ариг банк: “Санхүүжилт байхгүй тул зээл олголт түр зогссон.

Улаанбаатар хотын банк: “Зээлийн хүсэлт авч байгаа. Мөн хамтран ажилладаг гэрээт барилгын компаниудын барьсан байрнаас сонголт хийвэл зээл олгогдож байгаа” гэх хариулт өглөө.

Тэгвэл сүүлийн саруудад “сул зогссон” зээлийн тогтолцоо нь барилгын салбарыг өөд татаж, олон айлыг орон сууцанд оруулсан гэдгийг эрх баригч нам мартжээ.

Тухайлбал, 2008-2010 он хүртэл байрны зээл хүссэн иргэд 16 мянга дотор байсан бол, 2011-2012 онд барилгын салбар уналтад орж, банкны өөрийн эх үүсвэрээр зээлд хамрагдсан иргэдийн тоо улсын хэмжээнд 20 хүрээгүй юм. Энэ бол барилгын салбарт өгсөн томоохон цохилт байв. Борлуулалт голлосон бусад шалтгааны улмаас барилгын салбарт Засгийн газар хөрөнгө оруулах шаардлагатай болсон бөгөөд ипотекийн зээл олгох, барилгын гол нэрийн барааны үнийн зах зээлд оролцох, барилгын нийлүүлтийг нэмэгдүүлэх замаар барилгын салбарт оролцож эхэлсэн юм. Үр дүнд нь, 2013 оноос эхлэн ипотекийн зээл хүссэн иргэд нэг жилийн дотор 20 мянгаар нэмэгдэж, барилгын салбарын өсөлт 2013 оны II улирлын тайлангаар 154.4 хувийн өсөлттэй гэж гарсан байдаг. Мөн гурван жилийн дотор буюу 2013-2016 оны байдлаар 87.900 гаруй өрх ипотекийн зээлд хамрагдан орон сууцанд оржээ.

Гэвч, энэ оны зургадугаар сараас хойш зээл хүсэгчдийн эрэлт буураагүй ч санхүүжилт татарсаар Төв банк есдүгээр сард 50 гаруй тэрбум төгрөгийн санхүүжилт олгож, арилжааны банкууд зээл олголтыг зогсоолоо. Энэ нь нэг талаасаа шууд эрх баригч нам, Засгийн газартай холбоотой бөгөөд өмнөх Засгийн газрын ипотекийн зээлийн бодлогыг дэмжихгүй байгаагаас бүх шатанд энэ зээлийн явц зогсоод байна. Мөн эрх баригч нам ипотекийн зээлийг цаашид ямар хэлбэрээр санхүүжүүлэх вэ гэдэгт тодорхой хариулт олоогүй, Монголбанктай ойлголцохгүй байгаагаас үүдэн ойрын хугацаанд зээл олголт буурч, үл хөдлөх хөрөнгийн борлуулалтад өсөлт ажиглагдахгүй гэдэг нь тодорхой болж байна.

Харин өнгөрсөн долоо хоногоос “зээл олгож эхэлсэн...” тухай мэдэгдлийг Төв банк хийсэн ч ипотекийн зээлийн эргэн төлөлтөөр энэ зээлийн эх үүсвэрийг бүрдүүлж байгаа нь “гал намжаах” төдий зүйл. Банкуудын ипотекийн зээлийн тайлангаас харвал, ипотекийн зээлийн санхүүжилтэд 22-25 тэрбум төгрөг төвлөрдөг байна. Ингээд эргэн төлөлтийг судалсны үндсэн дээр банк бүрт өөр, өөр хэмжээгээр санхүүжилт олгоод явах ёстой. Нэг хүнд олгох дундаж зээлийн хэмжээ 60 орчим сая төгрөг гэх статистикаас иш татвал сардаа 400 орчим хүн, жилдээ 5000 орчим айлын орон сууц борлуулагдах “хар” тооцоо гарна. Энэ эрчээрээ явбал, зах зээлд бэлэн баригдсан 30 мянга орчим орон сууцыг бүгдийг нь борлуулахад зургаа орчим жил шаардлагатай. Өөрөөр бол 5-6 жилийн дотор нэг ч барилга нэмж барихгүйгээр барилгын салбарт байгаа бэлэн бүтээгдэхүүнийг борлуулж дуусна гэсэн үг. Ингэснээр дор хаяж, ДНБ-д эзлэх дөрвөн хувь, ажиллах хүчний есөн хувь “царцаж”, барилгын салбар уналтад орох нь цаг хугацааны асуудал болно. Гэтэл Засгийн газар, Төв банк барилгын салбарт жин дардаг ипотекийн зээлийг ямар хэлбэрээр явуулах вэ гэдгээ тайлагнаагүй, өмнөх Засгийн газрын үйл хөдлөл, бодлого төлөвлөгөө бүрийг зогсоож, үүнийхээ оронд шинэ бодлого, санаачилгыг иргэддээ санал болгож чадахгүй хэвээр байна.

Энэ хүснэгтээс харвал, оны эхээр 20 гаруй тэрбумын санхүүжилт шаардлагатай байсан ипотекийн хөтөлбөрийг Засгийн газар эрчимтэй дэмжсэнээр зургадугаар сар хүртэл 138 тэрбум гаруй төгрөгийг барилгын салбарт шингээсэн байна. Үүнээс хойш буюу УИХ-ын сонгууль болж, УИХ, Засгийн газар, Монголбанкны зүгээс ипотекийн эх үүсвэрийг (МАН-аас мөнгө хэвлэсэн гэж мэдэгдсэн) санхүүжүүлэх хэлбэрийг зогсоосноор есдүгээр сар хүртэл 50 гаруй тэрбум төгрөгийн санхүүжүүжилт олгогдож, хоёр сар гаруйн хугацаанд ипотекийн тогтолцоо зогссон нь харагдаж байна.

Хамгийн тодорхой байгаа зүйл нь УИХ-ын 65-ын бүлэг эдийн засгийн хүндрэлээс болж, ипотекийн найман хувийн хүүтэй зээлийг үргэлжүүлэх боломжгүй гэж байгаа бол Засгийн газар энэ зээлийг үргэлжлүүлэх ёстой гэсэн байр суурьтай байгаа. Харин хэлбэрийн хувьд ямар байдлаар үргэлжлэх вэ, гэдгийг одоогоор шийдэж чадаагүй байна.

Үүнээс гадна, Засгийн газрын гишүүд зээлийг үргэлжлүүл гэж лүндэн буулгасан мөртөө Сангийн яам, Монголбанк зээлийн эх үүсвэрийг хариуцах ёстой гэх утгатай ярьцгааж байгаа. Харин Монголбанк эх үүсвэр гаргах боломжгүй гэсэн тул ипотекийн зээлийн эх үүсвэрийг бүрдүүлэх асуудал ойлгомжгүй, тал бүрийн өөр, өөр байр суурьтай болчихоод байгаа юм. Улмаар хөрөнгөөр баталгаажсан үнэт цаасны зах зээлд оролцох уу, эсвэл мөнгө хэвлэх үү, гадаадын зээлийг энэ салбарт оруулах уу, зээл яг хэзээнээс олгогдож эхлэх юм, гээд мундахгүй олон асуулт эрх баригчдын өмнө бий. Тэгвэл яригдаж буй хувилбаруудаас мөнгө хэвлэх бодлого дэмжлэг авахгүй гэдэг нь ойлгомжтой болсон.

Эдийн засаг талаасаа ч валютын урсгал хаагдаж, хуримтлал, нөөц хомс байгаа тул мөнгө хэвлэх алхам хийж болохгүй. Мөн үл хөдлөх хөрөнгөөр баталгаажсан үнэт цаасны зах зээл нь АН-ын үед яригдаж байсан бодлогуудын нэг тул одоогийн засаглалаас тэгтлээ дэмжлэг авахгүй байх талтай. Гэсэн ч ипотекийг “амлаж авсан” Ж.Эрдэнэбат сайд эх үүсвэрээ хурдан олохыг энэ салбарынхан хүлээж тэвчихгүй нь.

- Ипотек хэрэгжиж эхэлсэн гэх ч зээл олгогдохгүй байна -

Б.ШИРНЭН

Төв банкны мэдээлж буйгаар ипотекийн зээлийн эргэн төлөлтийг арилжааны банкуудад хуваарилан өгөх замаар өнгөрсөн долоо хоногт 35.8 тэрбум төгрөгийн санхүүжилт хийж. Харин өчигдрийн байдлаар,

Төрийн банк: “Зээлийн асуудал тодорхойгүй байгаа”

Төрийн банк: “Зээлийн асуудал тодорхойгүй байгаа”Худалдаа хөгжлийн банк: “Ипотекийн зээлийн хүсэлт хүлээж авахгүй байгаа”

Хасбанк: “Ипотекийн зээлийн хүсэлтийн материал авч байгаа ч санхүүжилт удаж байна”

Голомт банк: “Банкинд бага хэмжээний санхүүжилт орж ирсэн. Зээлийн хүсэлтийн дарааллаар зээл олгоно”

Ариг банк: “Санхүүжилт байхгүй тул зээл олголт түр зогссон.

Улаанбаатар хотын банк: “Зээлийн хүсэлт авч байгаа. Мөн хамтран ажилладаг гэрээт барилгын компаниудын барьсан байрнаас сонголт хийвэл зээл олгогдож байгаа” гэх хариулт өглөө.

Тэгвэл сүүлийн саруудад “сул зогссон” зээлийн тогтолцоо нь барилгын салбарыг өөд татаж, олон айлыг орон сууцанд оруулсан гэдгийг эрх баригч нам мартжээ.

Тухайлбал, 2008-2010 он хүртэл байрны зээл хүссэн иргэд 16 мянга дотор байсан бол, 2011-2012 онд барилгын салбар уналтад орж, банкны өөрийн эх үүсвэрээр зээлд хамрагдсан иргэдийн тоо улсын хэмжээнд 20 хүрээгүй юм. Энэ бол барилгын салбарт өгсөн томоохон цохилт байв. Борлуулалт голлосон бусад шалтгааны улмаас барилгын салбарт Засгийн газар хөрөнгө оруулах шаардлагатай болсон бөгөөд ипотекийн зээл олгох, барилгын гол нэрийн барааны үнийн зах зээлд оролцох, барилгын нийлүүлтийг нэмэгдүүлэх замаар барилгын салбарт оролцож эхэлсэн юм. Үр дүнд нь, 2013 оноос эхлэн ипотекийн зээл хүссэн иргэд нэг жилийн дотор 20 мянгаар нэмэгдэж, барилгын салбарын өсөлт 2013 оны II улирлын тайлангаар 154.4 хувийн өсөлттэй гэж гарсан байдаг. Мөн гурван жилийн дотор буюу 2013-2016 оны байдлаар 87.900 гаруй өрх ипотекийн зээлд хамрагдан орон сууцанд оржээ.

Гэвч, энэ оны зургадугаар сараас хойш зээл хүсэгчдийн эрэлт буураагүй ч санхүүжилт татарсаар Төв банк есдүгээр сард 50 гаруй тэрбум төгрөгийн санхүүжилт олгож, арилжааны банкууд зээл олголтыг зогсоолоо. Энэ нь нэг талаасаа шууд эрх баригч нам, Засгийн газартай холбоотой бөгөөд өмнөх Засгийн газрын ипотекийн зээлийн бодлогыг дэмжихгүй байгаагаас бүх шатанд энэ зээлийн явц зогсоод байна. Мөн эрх баригч нам ипотекийн зээлийг цаашид ямар хэлбэрээр санхүүжүүлэх вэ гэдэгт тодорхой хариулт олоогүй, Монголбанктай ойлголцохгүй байгаагаас үүдэн ойрын хугацаанд зээл олголт буурч, үл хөдлөх хөрөнгийн борлуулалтад өсөлт ажиглагдахгүй гэдэг нь тодорхой болж байна.

Харин өнгөрсөн долоо хоногоос “зээл олгож эхэлсэн...” тухай мэдэгдлийг Төв банк хийсэн ч ипотекийн зээлийн эргэн төлөлтөөр энэ зээлийн эх үүсвэрийг бүрдүүлж байгаа нь “гал намжаах” төдий зүйл. Банкуудын ипотекийн зээлийн тайлангаас харвал, ипотекийн зээлийн санхүүжилтэд 22-25 тэрбум төгрөг төвлөрдөг байна. Ингээд эргэн төлөлтийг судалсны үндсэн дээр банк бүрт өөр, өөр хэмжээгээр санхүүжилт олгоод явах ёстой. Нэг хүнд олгох дундаж зээлийн хэмжээ 60 орчим сая төгрөг гэх статистикаас иш татвал сардаа 400 орчим хүн, жилдээ 5000 орчим айлын орон сууц борлуулагдах “хар” тооцоо гарна. Энэ эрчээрээ явбал, зах зээлд бэлэн баригдсан 30 мянга орчим орон сууцыг бүгдийг нь борлуулахад зургаа орчим жил шаардлагатай. Өөрөөр бол 5-6 жилийн дотор нэг ч барилга нэмж барихгүйгээр барилгын салбарт байгаа бэлэн бүтээгдэхүүнийг борлуулж дуусна гэсэн үг. Ингэснээр дор хаяж, ДНБ-д эзлэх дөрвөн хувь, ажиллах хүчний есөн хувь “царцаж”, барилгын салбар уналтад орох нь цаг хугацааны асуудал болно. Гэтэл Засгийн газар, Төв банк барилгын салбарт жин дардаг ипотекийн зээлийг ямар хэлбэрээр явуулах вэ гэдгээ тайлагнаагүй, өмнөх Засгийн газрын үйл хөдлөл, бодлого төлөвлөгөө бүрийг зогсоож, үүнийхээ оронд шинэ бодлого, санаачилгыг иргэддээ санал болгож чадахгүй хэвээр байна.

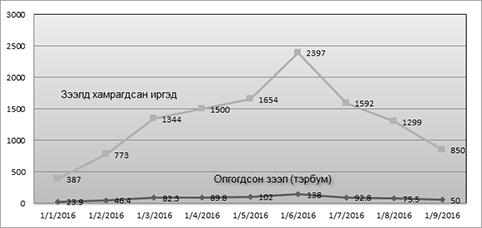

2016 оны зээл олголтын байдал

Энэ хүснэгтээс харвал, оны эхээр 20 гаруй тэрбумын санхүүжилт шаардлагатай байсан ипотекийн хөтөлбөрийг Засгийн газар эрчимтэй дэмжсэнээр зургадугаар сар хүртэл 138 тэрбум гаруй төгрөгийг барилгын салбарт шингээсэн байна. Үүнээс хойш буюу УИХ-ын сонгууль болж, УИХ, Засгийн газар, Монголбанкны зүгээс ипотекийн эх үүсвэрийг (МАН-аас мөнгө хэвлэсэн гэж мэдэгдсэн) санхүүжүүлэх хэлбэрийг зогсоосноор есдүгээр сар хүртэл 50 гаруй тэрбум төгрөгийн санхүүжүүжилт олгогдож, хоёр сар гаруйн хугацаанд ипотекийн тогтолцоо зогссон нь харагдаж байна.

Хамгийн тодорхой байгаа зүйл нь УИХ-ын 65-ын бүлэг эдийн засгийн хүндрэлээс болж, ипотекийн найман хувийн хүүтэй зээлийг үргэлжүүлэх боломжгүй гэж байгаа бол Засгийн газар энэ зээлийг үргэлжлүүлэх ёстой гэсэн байр суурьтай байгаа. Харин хэлбэрийн хувьд ямар байдлаар үргэлжлэх вэ, гэдгийг одоогоор шийдэж чадаагүй байна.

Үүнээс гадна, Засгийн газрын гишүүд зээлийг үргэлжлүүл гэж лүндэн буулгасан мөртөө Сангийн яам, Монголбанк зээлийн эх үүсвэрийг хариуцах ёстой гэх утгатай ярьцгааж байгаа. Харин Монголбанк эх үүсвэр гаргах боломжгүй гэсэн тул ипотекийн зээлийн эх үүсвэрийг бүрдүүлэх асуудал ойлгомжгүй, тал бүрийн өөр, өөр байр суурьтай болчихоод байгаа юм. Улмаар хөрөнгөөр баталгаажсан үнэт цаасны зах зээлд оролцох уу, эсвэл мөнгө хэвлэх үү, гадаадын зээлийг энэ салбарт оруулах уу, зээл яг хэзээнээс олгогдож эхлэх юм, гээд мундахгүй олон асуулт эрх баригчдын өмнө бий. Тэгвэл яригдаж буй хувилбаруудаас мөнгө хэвлэх бодлого дэмжлэг авахгүй гэдэг нь ойлгомжтой болсон.

Эдийн засаг талаасаа ч валютын урсгал хаагдаж, хуримтлал, нөөц хомс байгаа тул мөнгө хэвлэх алхам хийж болохгүй. Мөн үл хөдлөх хөрөнгөөр баталгаажсан үнэт цаасны зах зээл нь АН-ын үед яригдаж байсан бодлогуудын нэг тул одоогийн засаглалаас тэгтлээ дэмжлэг авахгүй байх талтай. Гэсэн ч ипотекийг “амлаж авсан” Ж.Эрдэнэбат сайд эх үүсвэрээ хурдан олохыг энэ салбарынхан хүлээж тэвчихгүй нь.

0 Сэтгэгдэл